财政与预算相关知识

一、财政与财政体制

(一)财政

1.财政职能

财政是以国家为主体的收支活动,财政包括财政收入和财政支出两个部分。作为政治范畴,财政是国家为实现其职能,凭借政治权力参与部分社会产品和国民收入的分配和再分配所形成的一种特殊分配关系。作为经济范畴,财政是以国家为主体的经济行为,是政府集中一部分国民收入用于满足公共需要的收支活动,以达到优化资源配置、公平分配及经济稳定和发展的目标。

财政是国家治理的基础和重要支柱。

财政具有资源配置、收入分配、调控经济和监督管理四种职能。

2.财政收入

财政收入是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。财政收入包括税收收入和非税收入。

财政总收入是一个与一般公共预算收入相关的概念。根据财政部统一口径,财政总收入包括地方一般公共预算收入、在当地缴纳的国内增值税中央分享收入、国内消费税、纳入分享范围的企业所得税中央分享收入和个人所得税中央分享收入。财政总收入指标一方面有利于更加全面反映一个地区经济运行的质量和效益,另一方面有利于反映一个地区对中央财政的贡献。

◆税收。是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制地、无偿地取得财政收入的一种方式。税收是财政收入的主要来源。

我国现行税制形成于1994年的税制改革,2016年征收的税种有18个。

◆非税收入。是指除税收收入和政府债务收入以外,由国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用政府权力、政府信誉、国家资源、国有资产或者提供特定公共服务,通过征收、收取、提取、募集、罚没等方式(统称征收)取得的财政资金。

3.财政支出

财政支出是政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。财政支出同时使用支出功能分类和支出经济分类两种方法。

4.地方政府债务

政府债务是政府负有偿还责任的债务。新预算法规定,经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。除此以外,地方政府及其所属部门不得以任何方式举借政府债务。

划清政府与企业界限,政府债务不得通过企事业等单位举借。企事业单位因公益性项目举借由非财政性资金偿还的债务,不属于政府债务,但如果出现风险,地方政府为了维护经济安全或社会稳定可能承担一定救助责任。

《国务院关于加强地方政府性债务管理的意见》指出,地方政府举债采取政府债券方式。没有收益的公益性事业发展确需政府举借一般债务的,由地方政府发行一般债券融资,主要以一般公共预算收入偿还。有一定收益的公益性事业发展确需政府举借专项债务的,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还。

(二)财政体制

1.财政体制

财政体制是指处理政府间财政关系的基本制度,包括政府间支出责任划分、收入划分和财政转移支付等基本要素。

科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障。

――《深化财税体制改革总体方案》

2.现行财政体制

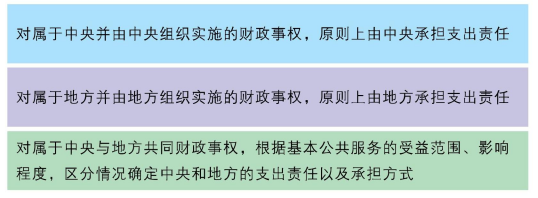

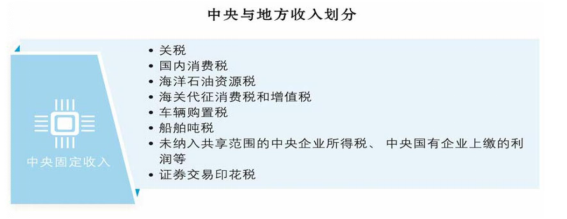

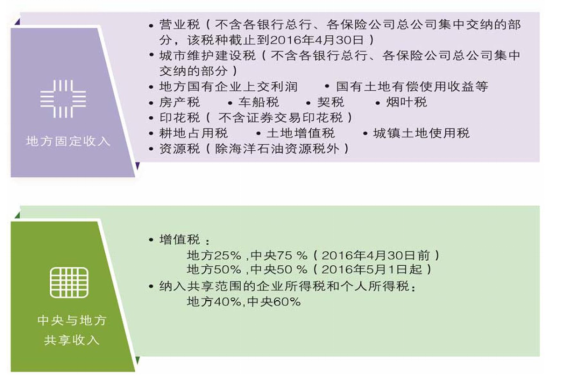

我国现行财政体制是1994年建立的分税制财政体制,即在划分中央与地方事权的基础上,确定中央与地方财政支出范围,并按税种划分中央与地方预算收入。为进一步完善分税制财政体制,2016年国务院又出台了《关于推进中央与地方财政事权与支出责任划分改革的指导意见》,明确指出按照“谁的事权谁承担支出责任”的原则确定各级政府支出责任。

◆转移支付制度。中央政府(或上级政府)对地方政府(或下级政府)进行无偿的财政资金转移所制定的制度。转移支付包括一般性转移支付和专项转移支付。

◆税收返还。现行中央对地方税收返还包括:增值税返还、消费税基数返还、所得税基数返还以及成品油价格和税费改革税收返还。国务院决定,从2016年起,调整中央对地方原体制增值税返还办法,由1994年实行分税制财政体制改革时确定的增值税返还,改为以2015年为基数实行定额返还。

◆税收返还。现行中央对地方税收返还包括:增值税返还、消费税基数返还、所得税基数返还以及成品油价格和税费改革税收返还。国务院决定,从2016年起,调整中央对地方原体制增值税返还办法,由1994年实行分税制财政体制改革时确定的增值税返还,改为以2015年为基数实行定额返还。

二、预算

预算是经法定程序由国家权力机关批准的政府年度财政收支计划。预算由预算收入和预算支出组成。预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算,政府的全部收入和支出都应当纳入预算。

一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算应当保持完整、独立。政府性基金预算、国有资本经营预算、社会保险基金预算应当与一般公共预算相衔接。

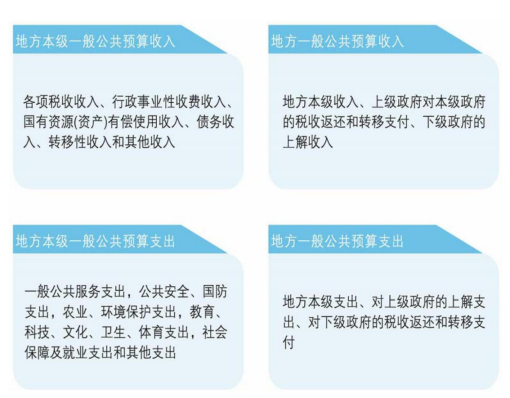

(一)一般公共预算

一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算。

(二)政府性基金预算

政府性基金预算是对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算。

政府性基金预算应当根据基金项目收入情况和实际支出需要,按基金项目编制,做到以收定支。

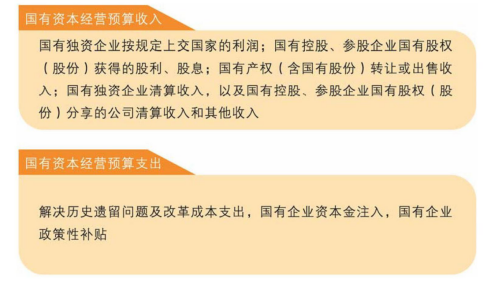

(三)国有资本经营预算

国有资本经营预算是对国有资本收益作出支出安排的收支预算。国有资本经营预算应当按照收支平衡的原则编制,不列赤字,并安排资金调入一般公共预算。

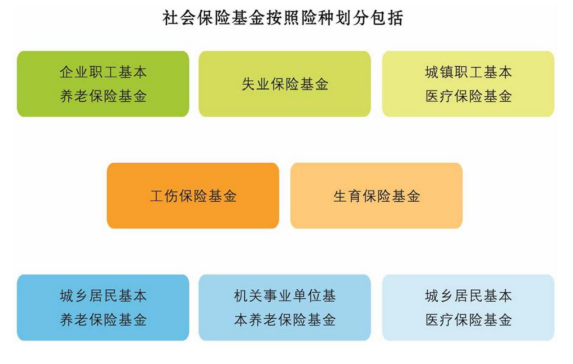

(四)社会保险基金预算

社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。社会保险基金预算应当按照统筹层次和社会保险险种分别编制,做到收支平衡。

社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。社会保险基金预算应当按照统筹层次和社会保险险种分别编制,做到收支平衡。

公安机关备案号:豫公网安备41132402411392号

公安机关备案号:豫公网安备41132402411392号